Ипотека, льготное жилье и госаренда. Media.Az подробно объясняет, как удобно приобрести жилье - ВАЖНО ЗНАТЬ

Объявлено количество и сумма ипотечных кредитов по линии Ипотечного и кредитно-гарантийного фонда. Согласно данным АИКГФ, количество выданных ипотечных кредитов на 1 декабря 2019 года составило 27 677. В частности, банки-агенты в январе-августе 2019 года выдали ипотечных кредитов на сумму 113,4 млн манатов, что на 27% меньше показателя аналогичного периода прошлого года. В целом, с начала года правительство выделило 20 млн манатов из бюджета для финансирования социальной ипотеки.

Сегодня Фонд работает со следующими банками: Access Bank, Azərbaycan Sənaye Bankı, Azərbaycan Beynəlxalq Bankı, Bank Avrasiya, Günay Bank, Muğan Bank, Amrahbank, NBC Bank, AGBank, Nikoil Bank , AFB Bank, Premium Bank, PAŞA Bank, AtaBank, Azər-Türk Bank, Rabitəbank, Bank Respublika, Bank of Baku, TuranBank, BTB, Unibank, Expressbank, Bank VTB, Xalq Bank, Yapi Kredi Bank и Kapital Bank.

Ипотечные кредиты на коммерческих условиях выдаются гражданам Азербайджана сроком до 25 лет. Максимальный размер кредита не должен превышать 150 000 манатов. Годовая процентная ставка при этом составляет не более 8% годовых. Первоначальный платеж составляет 15-25%.Что касается социальной ипотеки, которая финансируется из госбюджета, то ее максимальный размер составляет 100 000 манатов, а процентная ставка - не выше 4% годовых, срок - до 30 лет. Первоначальный платеж составляет 10%.

Месячная оплата за ипотечный кредит не должна превышать 70% месячного дохода заемщика, а возраст заемщика на момент последней даты выплаты задолженности по кредиту не должен превышать установленный законодательством пенсионный возраст. Вдобавок, обязательно наличие договора о страховании жизни.

Лицо, желающее получить кредит, не должно иметь никаких других задолженностей по кредитам (речь о положительной и отрицательной кредитных историях). Право собственности на жилую недвижимость, приобретенную по ипотечному кредиту, может быть оформлено только на одного члена семьи. Отметим, что ипотечные кредиты предоставляются для покупки частного жилья и квартир в многоэтажных домах, построенных после 1 января 1970 года.

Льготные условия ипотеки распространяются на членов молодых семей, семей шехидов, семей Национальных героев Азербайджана, вынужденных переселенцев, госслужащих со стажем работы не менее трех лет, включая специальную службу, учителей общеобразовательных школ со стажем работы не менее пяти лет, кандидатов и докторов наук, лиц, имеющих особые заслуги в спорте, а также военных с минимальным стажем службы в три года. Каждая семья, имеющая право на льготный ипотечный кредит, может воспользоваться им только один раз.

Необходимые документы:

- удостоверение личности заемщика и копия данного документа;

- свидетельство о браке или свидетельство о разводе, в том числе копии этих документов;

- удостоверение личности или свидетельство о рождении несовершеннолетних членов семьи заемщика и копии этих документов;

- документы, подтверждающие занятость и доходы заемщика;

- документ, подтверждающий, что лицо относится к категории граждан, которым положена льготная ипотека.

Если заемщик является индивидуальным предпринимателем, то необходимы следующие документы:

- копия свидетельства о регистрации предпринимательской деятельности в налоговых органах;

- документ из Министерства налогов о подоходном налоге или упрощенная налоговая декларация.

Примечание: необходимые документы должны быть представлены в электронном виде, если нет такой возможности, то на бумаге.

Последовательные шаги для получения ипотечного кредита:

- Лицо, подающее заявку на ипотечный кредит, может подать заявку напрямую или через уполномоченный банк, воспользовавшись электронной системой. Регистрационный номер предоставляется заявителю в электронном формате в порядке очереди.

- Кредитный андеррайтинг - на этом этапе оценивается возможность погашения ипотечного кредита на основании документов, представленных заявителем, а также стоимость и состояние заложенного имущества. В результате уполномоченный банк решает, предоставлять ли кредит лицу, ищущему его или нет.

- Оформление ипотечного кредита - на данном этапе собираются необходимые документы и утверждаются в соответствии с законодательством.

- Оплата долга осуществляется в соответствии с установленным графиком погашения.

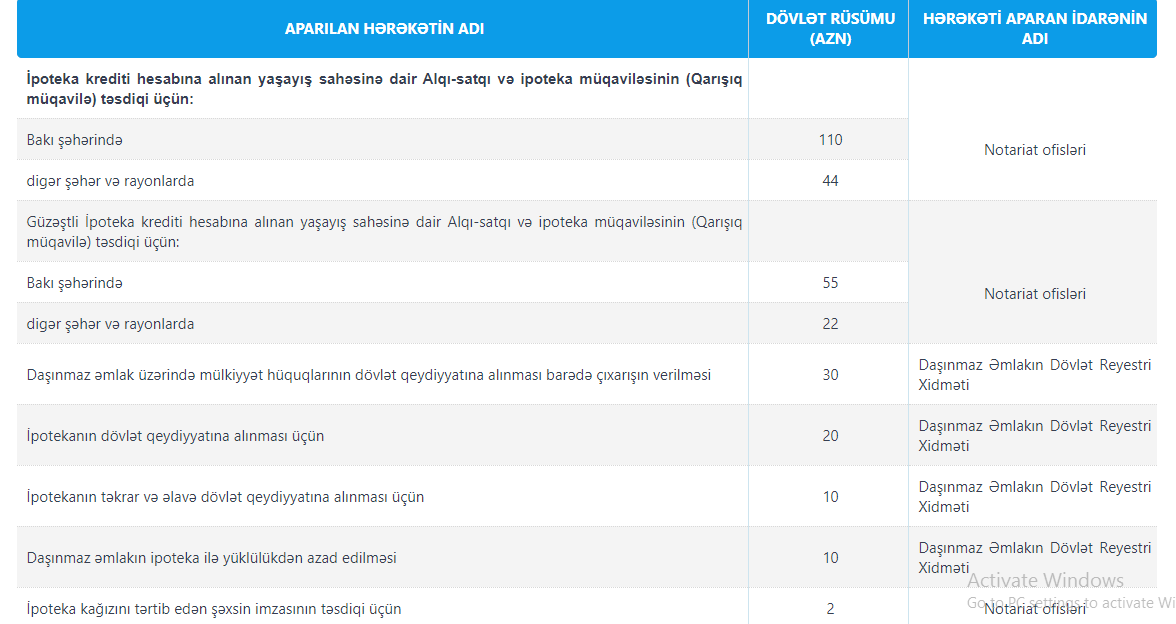

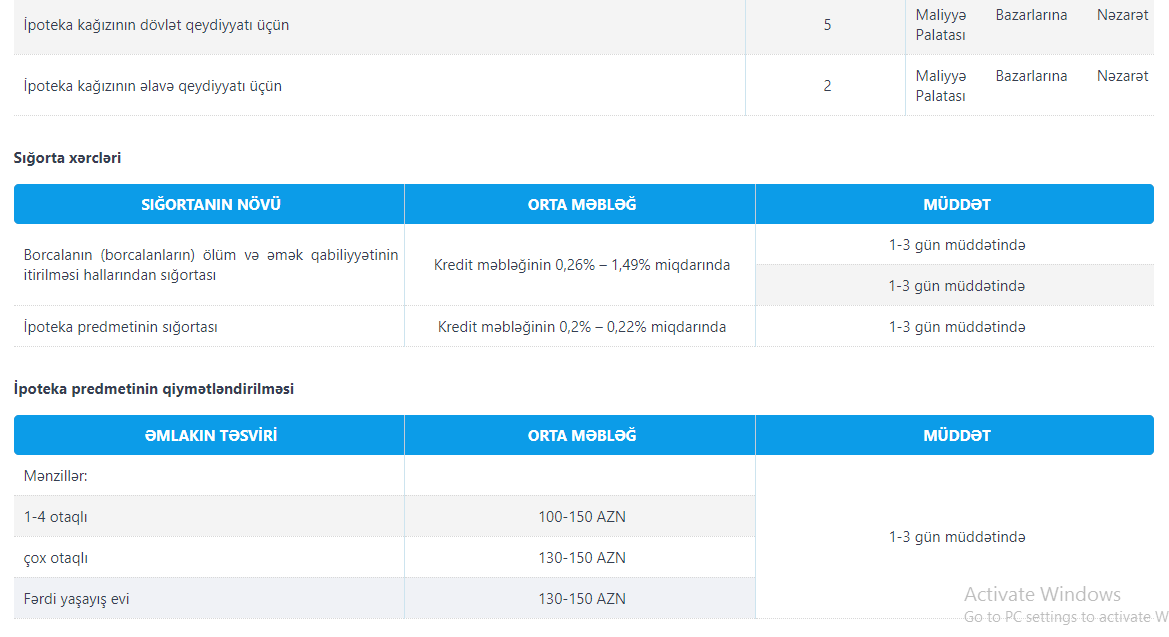

Ниже предоставляем необходимую информацию о расходах во время оформления ипотеки:

Стоит отметить, что на сайте Азербайджанского ипотечного и кредитно-гарантийного фонда есть ипотечный калькулятор, которым может воспользоваться каждый желающий и все рассчитать.

Между тем, те, кто не может позволить себе взять ипотеку, в скором времени смогут воспользоваться Государственной программой аренды жилья, которая может помочь решить жилищную проблему многих граждан.

Арендное жилье выдается гражданам Азербайджана сроком от трех до 25 лет. Возраст заемщика на момент последней даты выплаты задолженности в национальной валюте не должен превышать 63 года. Гражданин также обязан внести арендную плату за 12 месяцев вперед, а затем пошагово оплачивать ежемесячно. Получается, что если гражданин берет жилье в аренду сроком на 25 лет, то ему остается платить за оставшиеся 24 года (поскольку за год он уже оплатили заранее). И по истечении всего срока аренды квартира переходит в собственность арендатора. Отметим, что не ранее, чем через три года, арендатор имеет право выкупить квартиру, погасив весь долг.

Например, вы подаете заявку на аренду квартиры, в электронной системе вам предложен список квартир по разным ценам. Допустим, вы решили снять квартиру стоимостью в 100 000 манатов сроком на 25 лет. Сумма, которую вы платите в качестве первоначального взноса, рассчитывается следующим образом: 100 000 манатов делится на 300 месяцев (25 лет) = 333,33 маната ежемесячной арендной платы. Так, 12 месяцев умножаем на 333,33 манат (ежемесячная арендная плата) = 4000 манатов. Как видно из результатов, вы должны заплатить 4 000 заранее, чтобы снять квартиру по цене 100 000 манатов. Оставшиеся 24 года вы платите ежемесячно 333,33 маната.

Среди прочих требований к арендатору указывается отсутствие судимости. Также человек, который хочет взять кредит не должен иметь никаких других задолженностей по кредитам (речь о положительной и отрицательной кредитных историях). Кроме того, у арендатора не должно быть никаких других соглашений с Азербайджанским ипотечным и кредитно-гарантийным фондом.

Предоставляем список требований, необходимых для получения арендного жилья:

- сертификат электронной подписи, выданный сервисными центрами ASAN;

- наличие электронного кабинета в ипотечной и кредитно-гарантийной системе;

- заполненная в вышеуказанной системе электронная форма заявки;

- затем обращения граждан будут поэтапно рассматриваться: его гражданство, наличие или отсутствие судимости, отсутствие просроченных обязательств, а также возраст.

Подающим заявку гражданам не должно быть больше 60 лет. Один гражданин может взять в аренду не более одной квартиры. Если хотя бы одно требование будет нарушено, то заявитель получит отказ и соответствующее уведомление придет в электронный кабинет.

Если вы получаете положительный ответ на заявку, то вам необходимо принести следующий перечень документов на встречу с представителями Фонда:

- копия удостоверения личности арендатора и других членов семьи, которые планируют жить в арендуемой квартире;

- документ, подтверждающий занятость и доход гражданина

Если арендатор является индивидуальным предпринимателем:

- копия документа о регистрации предпринимательской деятельности;

- документ из Министерства налогов о подоходном налоге или упрощенная налоговая декларация.

Стоит отметить, что Фонд вначале анализирует кредитную историю заявителя. По итогам этого анализа кредитная история оценивается как «положительная», «удовлетворительная» или «отрицательная».

Кредитная история гражданина будет считаться «положительной», если:

- кредитная история гражданина составляет не менее 12 месяцев;

- у заявителя нет просроченных более чем на 60 дней обязательств в течение последних двух лет;

- на протяжении всей кредитной истории у заявителя нет обязательств, просроченных более чем на 90 дней.

«Отрицательной» считается, если человек задерживал оплату по кредиту более, чем на 90 дней в течение последнего года.

«Удовлетворительной» же считается в том случае, если человек, в целом, никогда не брал кредита, либо случаи, которые не относятся к «положительной» или «отрицательной» кредитным историям.

На третьем этапе специалисты анализируют доход гражданина, желающего снять жилье. К доходам относятся заработная плата, прибыль от предпринимательской деятельности, пенсии, социальные пособия, алименты и другие поступления, получаемые гражданином в Азербайджане или за рубежом, в манатах или иностранной валюте.

Процесс определения минимального и максимального размера ежемесячных выплат определяется на основе чистого месячного дохода. Для его определения из общей суммы доходов заявителя вычитаются следующие расходы:

- на содержание заявителя и его семьи с учетом прожиточного минимума по всей стране;

- на погашение имеющих кредитов.

После оценки кредитной истории и доходов заявителя Фонд будет определять размер ежемесячных выплат. Для граждан с положительной кредитной историей максимальный размер арендной платы составит не больше 50 (для холостых граждан) и 70 (для имеющих семью) процентов чистого среднемесячного дохода. Если кредитная история заявителя оценена как удовлетворительная, то верхний предел арендной платы будет установлен в размере 40 и 80 процентов от чистого среднемесячного дохода соответственно. Для заявителей с отрицательной кредитной историей - 30 и 70 процентов от чистого среднемесячного дохода в зависимости от наличия семьи.

Например, среднемесячный доход заявителя (холостого) составляет 1200 манатов, если у него имеет кредитный долг в размере 100 манатов, а кредитная история считается «положительной», из его дохода (1200 AZN) вычитывается прожиточный минимум (180 манатов) и кредитный долг (100 манатов), получаем 920 манатов. Тем самым, учитывая, что заявитель холост, то половину этой суммы определяют, как максимальную месячную оплату за арендуемое жилье.

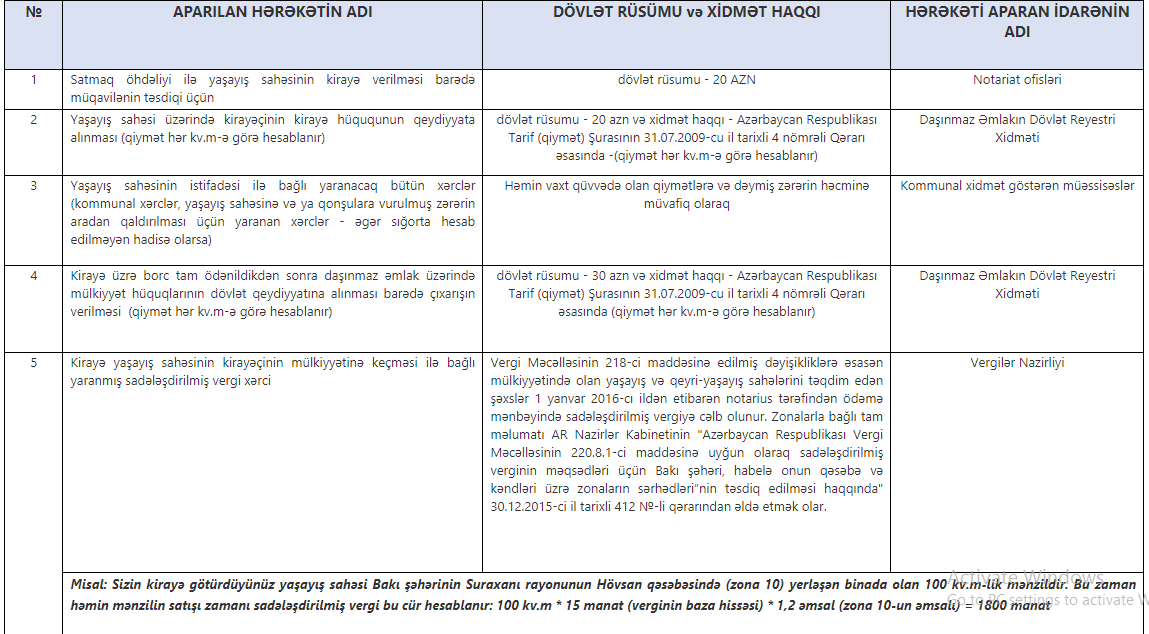

Примечание: необходимые документы должны быть представлены в электронном виде, если нет такой возможности, то на бумаге.

Ниже предоставляем необходимую информацию о расходах во время оформления ипотеки:

На заключительном этапе гражданин соглашается или отказывается от предложенных ему условий аренды. Если заявитель согласен, то в своем личном кабинете он выбирает подходящее жилье и берет на себя обязательство внести арендную плату за 12 месяцев вперед в течение трех дней с момента подписания договора об аренде. Помещения передается Фондом арендатору в течение трех рабочих дней с даты вступления в силу договора. Арендатор должен использовать жилую площадь и оплачивать аренду в соответствии с установленным графиком платежей.

При этом у Фонда тоже есть обязательства, выставлять в аренду жилплощадь, полностью отремонтированную и обеспеченную электроэнергией, водой и газом. В аренду должны быть представлены дома, построенные после 2013 года. В то же время в выборе расположения и типа жилых площадей будут учтены также и интересы населения.

Арендуемые жилые помещения будут застрахованы страховыми компаниями. В этом случае страховые взносы будут оплачены Фондом, а стоимость жилой площади будет учтена при расчете ежемесячных платежей арендатора. Отметим, что арендовать можно только жилые помещения, которые находятся в собственности Фонда.

Как отметили в самом Фонде, процесс регистрации и подачи заявки на получение арендного жилья пока еще не начат, сейчас идет процесс распределения квартир, находящихся в собственности Фонда. По предварительным данным, дома будут расположены в Баку, окрестностях столицы, Сумгайыте и Абшеронском районе.

И, наконец, льготное жилье, которое предоставляется Государственным Агентством жилищного строительства Азербайджанской Республики.

В соответствии с изменениями, внесенными в «Порядок льготного приобретения гражданами квартир, имеющихся в распоряжении Государственного Агентства жилищного строительства Азербайджанской Республики», лицо, имеющее электронный кабинет и желающее приобрести квартиры обязательно должно: обратиться в банки-агенты за получением решения о первичном согласии и разместить его в своем электронном кабинете в системе «Льготное жилье». Отметим, что банками-агентами являются: Kapital Bank, AzərTürkBank, BankBtb, VTB и Azərbaycan Beynəlxalq Bankı.

Льготное жилье могут приобрести члены молодых семей, семей шехидов, семей Национальных героев Азербайджана, вынужденных переселенцев, госслужащих со стажем работы не менее трех лет, включая специальную службу, учителей общеобразовательных школ со стажем работы не менее пяти лет, кандидатов и докторов наук, лиц, имеющих особые заслуги в спорте, а также военных с минимальным стажем службы в три года.

Список научных сотрудников, имеющих право на получение льготного жилья можно посмотреть тут.

Граждане, получившие электронный кабинет в системе «Льготное жилье», смогут приобрести квартиры по следующим ценам:

- однокомнатные - от 29 925 манатов,

- двухкомнатные - от 47 652 манатов,

- трехкомнатные - от 65 417 манатов.

Граждане, купившие квартиры за счет собственных средств, могут воспользоваться дополнительными скидками:

За 1-комнатную квартиру - 26 933 маната (до скидки эта сумма составляла 29 925 манатов);

За 2-комнатную квартиру - 42 887 манатов (до скидки эта сумма составляла 47 652 маната);

За 3-комнатную квартиру - 58 875 манатов (до скидки эта сумма составляла 65 417 манатов).

Напомним, что первый проект льготного жилья расположен в Баку в Ясамальском районе. Второй жилой комплекс расположен на территории Сураханского района недалеко от поселка Говсан. Комплекс будет состоять из 11 многоквартирных жилых зданий. Квартиры планируется предложить гражданам в первой половине будущего года. Говсанский жилой комплекс, состоящий из 11 многоквартирных жилых зданий, обеспечит жильем 2962 семьи.

Третий жилой комплекс будет расположен в северной части озера Ганлыгель в Ясамальском районе города Баку. Общая площадь жилого комплекса составляет 15,4 га.

Стоит отметить, что с целью обеспечения удобства пользователей в процессе выбора жилья с 27.11.2019 года Государственное Агентство жилищного строительства Азербайджанской Республики сдало в эксплуатацию пробную (демо) версию модуля продажи системы «Льготное жилье» и выбора квартиры в порядке ожидания.

Соответствующая услуга дает возможность пользователям ближе ознакомиться со всеми этапами процессов, как продажи, так и выбора квартиры в порядке ожидания, совершенствовать навыки использования сертификатов электронной подписи и технического оборудования.

Граждане, приобретшие электронный кабинет в системе «Льготное жилье», могут через портал «Электронное правительство» (www.e-gov.az) с помощью Электронной Подписи (www.e-imza.az) или Подписи ASAN (www.asanimza.az) войти в свой электронный кабинет и использовать пробную версию модуля продажи и выбора квартиры в порядке ожидания через предоставленную им специальную ссылку. Пробная версия модуля продажи и выбора квартиры в порядке ожидания будет активна до 00:00 часов 24 декабря 2019 года. Операции, совершаемые через систему, будут обновляться и обнуляться ежедневно в 00:00, 02:00, 04:00, 06:00, 08:00, 10:00, 12:00, 14:00, 16:00, 18:00, 20:00, 22:00 часов, и квартиры вновь будут активированы для выбора.

Граждане, недавно приобретшие электронный кабинет в системе «Льготное жилье», могут использовать пробную версию как модуля продажи, так и выбора квартиры в порядке ожидания, начиная со дня, следующего за датой вынесения решения о создании кабинета. Выбор квартиры, осуществленный через пробную версию, носит учебный характер и не влечет каких-либо последствий.

Джамиля Алекперова